小規模企業共済の仕組みとメリットを徹底解説

小規模企業共済は、中小企業の経営者や個人事業主にとって、老後の生活を支える重要な制度です。この記事では、小規模企業共済の基本的な仕組みや加入方法、メリットなどについて詳しく解説します。

小規模企業共済とは?

小規模企業共済は、中小企業の経営者や個人事業主が退職金や老後の資金を積み立てるための制度です。国が運営しており、安心して利用することができます。

加入条件と方法

小規模企業共済の加入対象は、中小企業の経営者や個人事業主です。具体的には、商工会議所や商工会の会員、もしくは事業を営む個人や法人の代表者などが対象となります。加入手続きは、最寄りの商工会議所や商工会で行うことができます。

加入資格については、業種等によって以下のとおり異なります。

- 常時使用する従業員数が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員

- 事業に従事する組合員が20人以下の企業組合、協業組合及び農事組合法人の役員

- 小規模企業者たる個人事業主に属する共同経営者 (個人事業主1人につき2人まで

開業後、事業拡大に伴い、上記の資格要件を満たさなくなることがありますので、注意が必要です。

小規模企業共済には様々なメリットがあります。

1. 節税効果

共済掛金は全額所得控除の対象となり、節税効果が期待できます。

中小企業基盤整備機構の共済制度オンラインでは、共済金試算シミュレーションが提供されており、必要項目を入力すると受け取れる共済金と年間節税額の計算ができます。

2.低リスク・安心運用

国が運営しているため、運用リスクが低く、安心して資金を積み立てることができます。

3. 多様な受取方法

退職時や事業廃止時に一括で受け取ることも、年金形式で受け取ることも可能です。

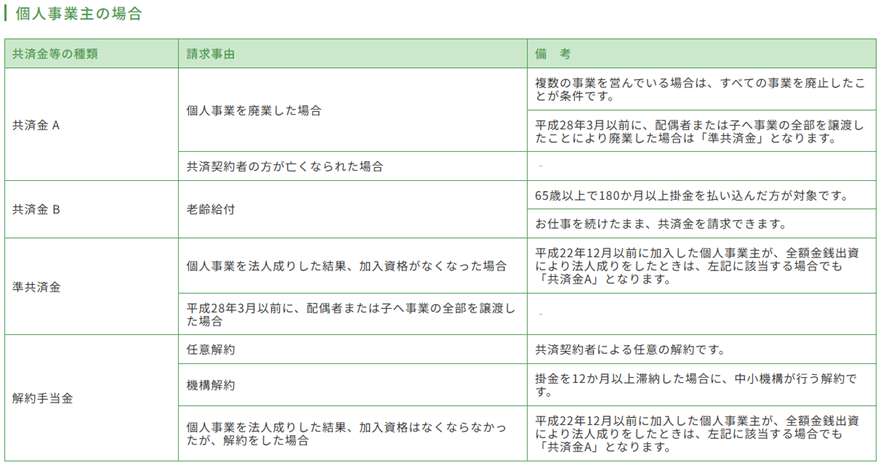

ただし、共済金の請求事由により受け取る共済金の種類が異なり、受取金に差が生じます。

受取金額は、共済金A、共済金B、準共済金。解約手続金の順となります。

4. 契約者貸付

共済契約者貸付には、簡易迅速に事業資金等の貸付けが受けられる「一般貸付」と、特別な事情がある場合に貸付けが受けられる「特別貸付」があります。

いずれも、納付した掛金から算定した貸付限度額の範囲内で借入れできます。

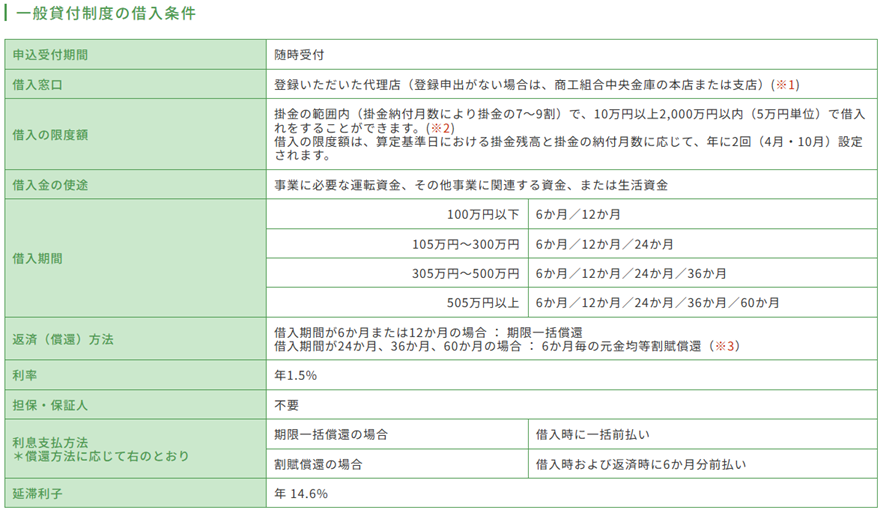

一般貸付制度は、もしものときに、迅速に事業資金等を借入れできます。

資金使途は、事業に必要な運転資金、その他事業に関連する資金、または生活資金となっており、かなり自由に使えます。

利率は年利1.5%です。借入期間が12カ月の場合、期限内の一括償還となりますが、それまでの掛け金がありますので、そのままジャンプしたり、増額してさらに借りることも可能です。

注意点

小規模企業共済を利用する際には、以下の点に注意が必要です。

- 掛金の変更

掛金の金額は一定期間ごとに見直すことができますが、頻繁に変更することはできません。 - 早期解約のリスク

一定期間内に解約すると、掛け金の一部しか戻らないことがあります。

まとめ

小規模企業共済は、中小企業の経営者や個人事業主にとって、老後の生活を安定させるための強力なツールです。節税効果や安心運用など多くのメリットがありますが、加入前にはしっかりと条件や注意点を理解することが重要です。

まずは、少額から始めてみて、経営状況に合わせて、掛け金を上げていく方法がおすすめです。途中解約はせず、掛け金がきついときは、解約せずに、貸付制度を利用して支払うなどして、解約をしないことが重要です。

受取方法は、現実的なところで共済金Bで受け取るのがおすすめです。

ぜひ、ご自身の将来に向けて、小規模企業共済を活用してみてください。

参照・引用

この記事の内容はYouTube動画でも配信しています。

【AI秘書が説明します!】小規模企業共済の仕組みとメリット! - YouTube

このチャンネルでは、小規模企業の経営者の方や、これから起業する方々へ、お役に立つ情報を動画でお伝えしています。今回のテーマは「小規模企業共済の仕組みとメリット…